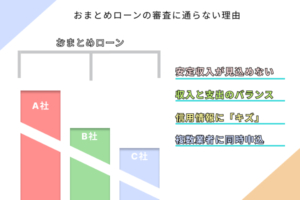

例えば急な出費でお金が足りなくなった時などをきっかけとして、カードローンをお使いの方も多いと思いますが、例えば、A社で30万円、B社で40万円、C社で20万円・・・といった具合に、複数のカード会社を利用している場合、支払金額や支払い日が会社によって変わるため、カードローンの支払管理をしながら、収入と支出のバランスをチェックするのが大変になることがあります。

そんなとき役立つのが、複数のカード会社からの借り入れを1社にまとめることができる「おまとめローン」で、消費者金融会社最大手の一角であるアイフルも、「おまとめMAX 」という名前のおまとめローンを準備していますが、いったいいくらまで借りることができるのでしょうか。

今回は、アイフルのおまとめローンでいくらまで借りれるのか、その限度額や商品概要はもちろんのことメリット・デメリットに至るまで、それこそアイフルおまとめローンに関するお役立ち情報を「まとめて」紹介したいと思います。

アイフルのおまとめローンはいくらまで借りれる?利用限度額は800万円

おまとめローンの役割・存在意義は、新しい金融機関1社からの融資を受け、複数の金融機関から借りている分を全て清算することで、借入先を1社にまとめることですから「いくらまで借りれるか(いくら分まで借り入れをまとめることができるか)」が非常に大切です。

そんな中、アイフルのおまとめローンは「1万円~800万円まで」という幅広く大きな利用限度額になっているため、借入件数や借入金額が多くても、しっかりおまとめや借り換えに対応することができます。

なお、アイフルには既にアイフルを利用している方向けの「おまとめMAX」と、アイフルを初めて利用する方向けの「かりかえMAX 」という2つのおまとめローンがありますが、両者の違いはおまとめローン申し込み時点でのアイフル契約有無だけで、利用限度額や金利などといった商品概要に違いは全くありません。

アイフルのおまとめローンの限度額の概要

アイフルのおまとめローンである「おまとめMAX」の商品概要は以下のようになっていますが、前述したとおりもう一方の商品である「かりかえMAX」も、借り入れ条件の一部が「アイフルを初めて利用する方」に変わるだけで、その他の条件や借入時の限度額・金利・返済方式などは全く同じです。

| 商品名 | おまとめMAX |

|---|---|

| 実質年率 | 3.0%~17.5% |

| 利用限度額 | 1万円~800万円 |

| 返済方式・返済期間 | 元利定額返済方式・最長10年 |

| 融資所要時間 | 2日程度目安 |

| 総量規制 | 対象外 |

| 保証人・担保 | 無 |

| 遅延利率 | 20% |

| 申込条件 | 既にアイフルを利用中の方 年齢満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 必要書類 | 本人確認書類 収入証明書 他社借入条件等の確認ができる書類 |

アイフルは、通常カードローンの利用限度額も「800万円以内」と幅広いうえ、20歳以上で安定した収入があれば、アルバイト・パート・派遣社員・非正規雇用の方でも保証人・担保なし利用できる点など、商品概要的に大して差がないように感じるかもしれませんが、アイフルのおまとめMAXと通常カードローンには大きく3つの違いがあります。

1つ目は、アイフルの通常カードローンは、運転免許証やパスポートなどの本人確認書類のみで申し込むことも可能ですが、おまとめローンの場合はそれに加えて源泉徴収票など収入を証明する書類と、契約書やローン利用明細などといった他社借入条件を確認ができる書類が必要となります。

また、最大実質年利が17,5%と低く、しかも利用限度額が増えるにつれ金利が低くなっていくほか、返済方式も「残高スライド元利定額リボルビング返済方式」から「元利定額返済方式」に変更されていることで、この点が後に解説する「アイフルのおまとめローンのメリット」に大きくかかわってきます。

最も異なるのが、アイフルの通常カードローンの限度額自体は800万円まで用意されていますが、消費者金融カードローンとして総量規制の対象となるため、年収の3分の1までしか借入できませんが、今ある借入の一本化を目的とするおまとめMAX(かりかえMAXも同様)は、同じ消費者金融のローンながら総量規制の対象外です。

例えば、年収600万円だったときに、その3分の1である総額200万円の借り入れをしたとしましょう。

転職など何らかの理由で年収が400万円に減ってしまった場合、返済に苦慮するケースもありますが、この時総量規制の対象となっているカードローンを利用することはできません。

しかし、アイフルのおまとめMAXは総量規制の対象外なので、申込条件を満たし審査を通過しさえすれば、年収が400万円に減ったとしても、年収の3分の1を超える200万円の融資を受け、複数の借入を一本化することも可能なのです。

アイフルのおまとめローンのメリット

アイフルのおまとめローンが、消費者金融のカードローンでありながら総量規制の対象外となっているのは、アイフルのおまとめローンを利用し複数ある借入を一本化することによって、ユーザーの返済負担が軽くなりその利益につながると、金融庁が認めているからです。

では、どのような点がユーザーの利益につながるのでしょうか、この項ではアイフルのおまとめローンのメリットについて、アイフルのおまとめローンならでは点からおまとめローンに共通する点まで、詳しく確認してみましょう。

WEB完結可能なため周囲ばれしにくい

これは、アイフルのおまとめローンならではと言える特徴ですが、800万円という高額の利用限度額を用意し、おまとめローンの性質上実際の貸付金額も大きくなるケースが多いにもかかわらず、スマホやパソコンさえあれば自宅にいたまま誰にも会わず、自分1人だけで融資を受けられる「WEB完結」による申し込みと契約が可能になっています。

複数の金融機関から借り入れをし、しかもそれを一本化するため更なる高額融資を受けようとしている場合、周りの人にその事実を知られたくないという方も多いはずですが、アイフルのおまとめローンは通常のカードローン同様、WEBからは24時間365日いつでも申し込みでき、カードなし・郵送物なしでの契約・融資も可能なので、非常に周囲ばれしにくいのです。

他人が関係することと言えば、勤務先の職場などへ在籍確認の電話が行くことがありますが、書類提出によって在籍確認を済ませられる可能性があるため、勤務先への電話連絡に抵抗がある場合は、申込時に対応可能か問い合わせてみましょう。

審査2日で即時振り込み

アイフルのおまとめローンは、複数社に分かれている借入を清算しアイフルだけにまとめるため、通常ローンより高額の融資を行う借入一本化専用の商品ですから、現在の収入状況や勤務属性・信用情報など、返済能力に関する調査・審査がより慎重に実施されます。

その結果、通常カードローンのように「最短25分で振り込み可能」とはいかないようですが、審査・振り込みに1週間程度かかることも多い銀行系のおまとめローンよりかなりスピーディーで、平均2日程度かかると言われている審査さえ終了すれば、即時振込融資も可能です。

毎月の返済額と返済総額を抑えられる

アイフルのおまとめローンを利用する最大のメリットは、カードローンの基本である「1社あたり融資金額が大きいほど金利は下がる」という原理により、毎月の返済額と返済総額を節約できることです。

アイフルを含め、多くの消費者金融の通常カードローンは、100万円以下の少額融資を行い、法律でその上限と定められている年利18%の金利を受け取ることで利益を得ていますが、例えばアイフルのほかA社・B社・C社の計4社でそれぞれ30万円ずつ、年利18%で借り入れしていたとしましょう。

仮に、それぞれの借入を36回で返済するよう設定した場合、1社あたりの返済額は毎月10,845円、これが4社分になりますから毎月合計43,380円を3年間払い続け、ようやく完済という運びになります。

一方、アイフルのおまとめローンを利用してこれを一本化した場合、法律上の上限金利が15%に引き下げられるため、毎月の返済金額を41,858円まで引き下げることができます。

| ローンの種類 | 通常カードローン(年利18%の場合・4社合計) | おまとめMAX(年利15%の場合) |

| 毎月の返済額(返済回数36回の場合) | 43,380円 | 41,858円 |

| 返済総額 | 1,561,724円 | 1,497,524円 |

| 利息相当額 | 361,724円 | 297,524円 |

また、返済総額についても金利が引き下げられた分抑えることができますし、結果として支払う金利分も少なくて済みますし、今回は120万円のおまとめ例を挙げましたが、対象となる借入総額が200万円・300万円と増えた場合、返済にかかる負担はより軽減されます。

さらに、アイフルのおまとめローンに限らず、すべてのおまとめローンに共通するメリットと言えますが、複数社に分かれている借入をおまとめローンの利用で一本化することにより、借入件数分毎月別々に行っていた返済が、一本化した借入先1社だけへの返済に絞り込まれるため、返済管理も非常に楽になります。

対象となるキャッシング・ローンの幅が広い

アイフルのおまとめローンは、アイフルと同じ消費者金融系カードローンはもちろん、銀行系のカードローンやクレジットカードのリボ払いもひっくるめて一本化可能です。

複数社のカードローンでお金を借りている場合、持っているクレジットカードの枠もいっぱいで利用できないというケースもありますが、アイフルのおまとめローンでリボ払いを清算し枠に余裕ができれば、いざというときにクレジットカードを再度利用することも可能になるというわけ。

ただし、だからと知ってクレジットカードをむやみに利用してしまうと、せっかくアイフルのおまとめローンの利用で整理した借り入れ状況がまた混乱してしまうこともあり得るので、クレジットカード利用はくれぐれも計画的にしましょう。

アイフルのおまとめローンを利用する際のデメリット

ここまで紹介したメリットだけを見ると、複数社から借り入れをしているならアイフルのおまとめローンを使わない手はないように感じられますが、どんなに優れた商品・サービスにも欠点はあるもので、それを知らないとアイフルのおまとめローンの良さを最大限に活かしきることはできません。

そこでここでは、アイフルのおまとめローンを利用する際のデメリットについて、整理しておきましょう。

おまとめローンを使うと新たな借り入れはできない

ここで言う新たな借り入れには2パターンありますが、既存顧客向けのおまとめMAXにしろ、新規顧客向けのかりかえMAXにしろ、アイフルのおまとめローンは他社借り入れの返済に充てることを前提としたローンであるため、別用途を目的とした追加融資、またはアイフル通常カードローンの利用という意味での「新たな借り入れ」はできません。(ただし、アイフルのおまとめローンの利用額が総量規制の範囲内である場合は、融資枠が追加されるケースもある。)

さらに、アイフルのおまとめローン自体は総量規制の対象外ですが、他の消費者金融からの「新たな借り入れ」は総量規制の対象であり、おまとめローンの利用額も総量規制の計算に含まれるため、例えば年収500万円の方が200万円のおまとめローンを組んでいる場合、すでに年収の3分の1を超えているため、他の消費者金融系カードローンで「新たな借り入れ」をすることはできません。

ただ、おまとめローンを組んで今ある借入をまとめると、その後不用意に新たな借り入れができなくなるということなので、多重債務を抑制するという意味では、一概にデメリットとは言えないかもしれません。

場合によっては返済総額が減らないケースもある

この点が最も利用前にチェックすべき大切なポイントですが、アイフルのおまとめローンは、その利用で複数社の借入をスマートにすることで、借り入れの管理を容易にし返済金額や返済総額を節約できるのが大きなメリットであるものの、消費者金融系ローンには違いないため、金利が銀行系のおまとめローンより高めです。

その結果、現在使っているローンの金利やクレジットカードの手数料が低め(目安としては15%以下)、あるいは借入金額が100万円以上(おのずと金利が15%以下になる)のところが多い場合、返済金額などが減らないどころか、反対に増えてしまうケースもあります。

ただ、実際にアイフルのおまとめローンに申し込み審査を受けた結果、他の借入先を考慮した15%以下の低金利が提示される可能性もあるため、審査後提示される契約条件を確認してから、利用するかしないかを決めても遅くはありません。

また、アイフルのおまとめローンは、最長10年の返済期間が設定可能なため、目先の返済金額を減らそうと毎月の返済額設定を低くした場合、金利が安くなったとしても返済総額が増えてしまう可能性があるため、アイフルの公式HPやネット上にある返済シミュレーションツールを利用して、入念に返済総額や支払利息などを事前にチェックしておくべきです。

アイフルのおまとめローンに関するQ&A

- アイフルおまとめローンの審査時間は?

-

アイフルおまとめローンの申込は、24時間・365日いつでも可能ですが、審査自体は申込方法に関わらず、平日・土日祝ともに「9:00~21:00」となっており、21時までに申し込みが完了していない場合、翌日以降の審査開始となります。また、審査が終了しても、職場への電話連絡で在籍確認を行う場合、職場で誰かが電話応対可能な時間帯、つまり職場の営業時間内に審査が終了しないと融資は行われません。ですので、少しでも早く融資を受けたい場合は、「9:00~21:00」のアイフル審査実施時間内、かつ自分の職場の営業時間内に、申し込みを済ませる必要があります。なお、通常カードローンと異なり、より慎重な審査・調査が行われるおまとめローンの場合、平均2日程度審査に時間がかかることが多いようです。

- アイフルのおまとめローン専用ダイヤルは?

-

WEBであれば24時間・365日申し込み可能ですが、スマホやパソコンは少し苦手で捜査に不安があるという方もおられるはずです。そんな方のために、アイフルは「おまとめローン専用ダイヤル(0120-008-127)」を用意しているので、平日9:00~18:00であればこちらへの電話による申し込みや、必要書類の確認などの問い合わせが可能です。また、在籍確認を職場への電話ではなく、書類提出での対応を希望している方も、事前にこちらで対応の是非や方法などについて確認しておくとよいでしょう。