お金を借りすぎて返済するのが難しいとなった場合、おまとめローンを利用して負担を減らすという方法が使えます。おまとめローンは通常のローンより金利が低いのが特徴的ですが、できれば金利のより低いところでまとめたいですよね。

そこで今回は、おまとめローンの利用を検討している方に向けて、低金利で利用できるおすすめのおまとめローンを紹介していきます。

この記事を読むことで以下の2つがわかります。

- おまとめローンの基礎知識

- おすすめのおまとめローン

おまとめローンの選び方で重要なのはおまとめ後の金利

おまとめローンの選び方はいくつかありますが、その中でも特におまとめ後の金利に注目しておまとめローンを選ぶことが最も大事です。

おまとめローンでの金利の見方について解説していきます。

おまとめした後に毎月の返済額が減らないと意味はない

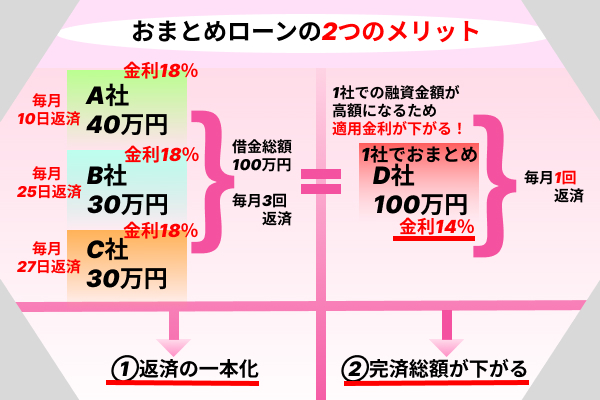

おまとめローンには主に以下の2つのメリットがあります。

- 借入先を1本にまとめられる

- 金利を下げることができる

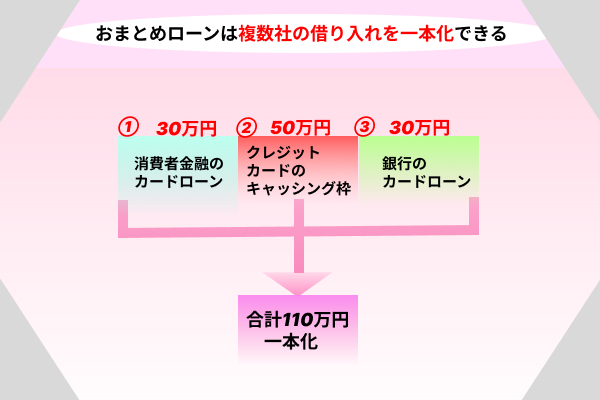

おまとめローンは複数の借り入れ先からの利用額を1カ所にまとめることのできる商品です。そのため、おまとめローンを利用することで、借り入れているお金が管理しやすく、わざわざ数カ所分の返済を行う必要がなくなります。

もし支払い先がバラバラだと、ついつい返済忘れをしてしまうという方も多いでしょう。もし返済忘れをしてしまうと、金利とは別に遅延損害金というものが発生してしまいます。

遅延損害金は18%~20%程度かかり、決して安い負担とは言えません。おまとめローンで支払い先を一本化することで返済忘れを防止し、遅延損害金の発生を抑えることが可能です。

これだけでも十分という方もいますが、おまとめローンの一番のメリットは金利を下げられる点にあります。

たとえば、金利18%のA社で100万円、金利15%のB社で100万円借りていたとします。すると1年間でかかる利子は33万円です。しかし、おまとめローンを利用して年利10%になると、1年でかかる利子は20万円に抑えられます。

また、ローンというのは借入額が大きくなると金利が低くなる仕組みとなっています。そのため、100万円を2カ所でそれぞれ借りるより200万円を1カ所で借りたほうが金利が安くなりやすいということがわかります。

ただ、必ずしもおまとめローンを利用したからといって金利が安くなるとは限りません。もし先程の例にあげたA社が5%、B社が10%といった場合はおまとめするとかえって金利がかかってしまいます。

おまとめする際には、おまとめ後の金利と返済額が減るかどうかを確認した上で、おまとめ先を選定しましょう。

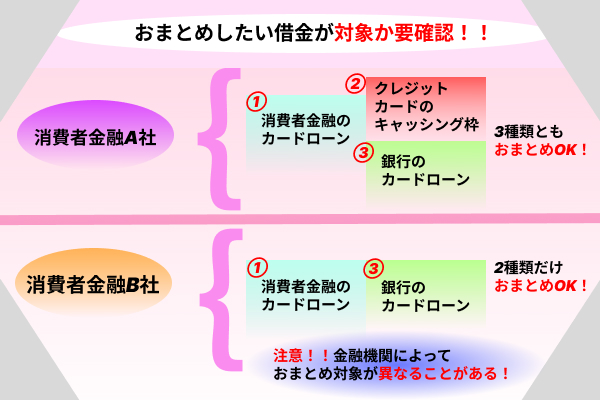

おまとめしたいと考えている借入が対象のローンか要チェック

おまとめローンではカードローンならなんでもまとめられるわけではありません。

おまとめローンはおまとめローン専用の商品が用意されており、カードローンすべてがおまとめローンになっているとは限らないです。

おまとめローンは複数のカードローンを1つにまとめられるものであるため、必然的に借り入れ金額が大きくなります。そして、何度もおまとめできるとなると、ギリギリまでおまとめを繰り返して凌ごうとする動きが顕著になってしまいます。

そのため、おまとめローンは通常のカードローンと違って借入可能額や複数利用の可否などが異なります。まずはおまとめローンはおまとめローンの独自の商品があるということを押さえておきましょう。

そして、そのおまとめローンでまとめられるカードローンはいくつか決まっています。どこのおまとめローンを利用するかでまとめられるカードローンの内容も異なります。

自分の利用しているカードローンが利用したいおまとめローンでまとめられるのかよく確認してから利用を検討してみてください。

おまとめローンとは複数社の借り入れを一本化できるローン

おすすめのおまとめローンについて紹介する前に、おまとめローンの特徴について簡単に触れていきます。おまとめローンの特徴として、以下の3つがあげられます。

- バラバラの支払いを1つにできるから毎月楽になる

- 2社以上から借り入れをしている場合に利用できる

- 消費者金融でも総量規制の対象外として借り入れできる

1つずつみていきます。

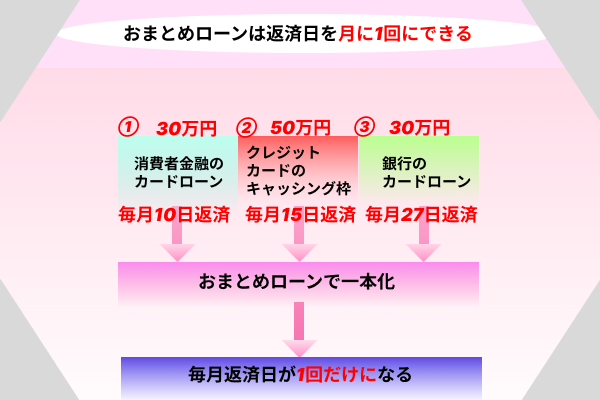

バラバラの支払いを1つにできるから毎月楽になる

おまとめローンは複数のカードローンを1つにまとめるカードローン商品となっています。

それまで複数からお金を借り入れていましたが、そのままだと返済時の支払い先が複数になってしまいます。同じ支払口座だったり、返済日が同じだったりすると、借入先がバラバラになっていても問題ないかもしれません。

しかし、支払い口座あるいは返済日違っていたりすると、何かと不便です。

もしおまとめローンで複数のカードローンをまとめられれば、支払いを一本化できます。そのため、バラバラのタイミングでの支払いを防止し、口座のお金の管理もしやすくなります。

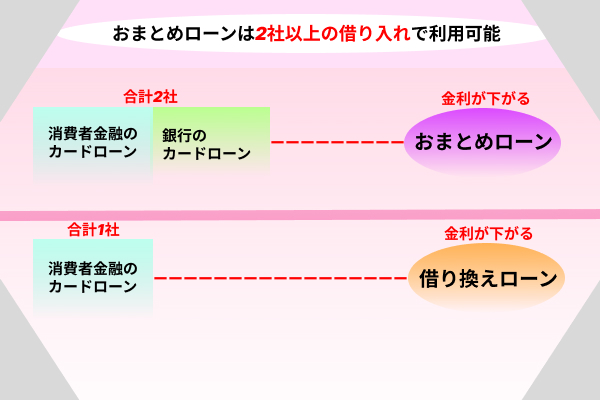

2社以上から借り入れをしている場合に利用できる

おまとめカードローンは2社以上から借り入れをしている場合に利用できるカードローン商品です。

たとえば、A社のカードローンだけ借り入れており、金利を下げる目的でB社のカードローンに乗り換えるという場合、おまとめローン商品では乗り換えができません。その場合には、借り換えローンというまた別のカードローンを利用する形となります。

つまり、おまとめローンは2社以上から借り入れをしていて1つにまとめる場合にしか使えません。

また、先ほどおまとめローンは追加借り入れができないと説明しました。しかし、借り換えローンは上限の範囲内で追加借り入れができます。

もし1社だけカードローン契約を結んでおり、金利を下げるために乗り換えたいという方は、おまとめローンではなく借り換えローンを利用しましょう。

消費者金融でも総量規制の対象外として借り入れできる

おまとめローンは総量規制の対象外として借り入れできます。

通常、賃金業者の提供するカードローンは総量規制によって収入の3分の1以上の借り入れが禁止されています。たとえば、年収が300万円だとすると、最大100万円までしか借りられません。これは1社ごとに100万円借りられるわけではなく、すべての借入先の借り入れ金額の合計が100万円ということです。

しかし、総量規制にはいくつかの例外があり、おまとめローンはその1つに該当します。

総量規制の例外は以下の通りです。

- 顧客に一方的に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

- 配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

- 個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

- 新たに事業を営む個人事業者に対する貸付け(要件は、上記6と同様。)

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

おまとめカードローンは利用者の金利を下げられ、その分サービス提供者は本来得られる収入より少なくなる取引です。そのため、おまとめカードローンは上記の1の顧客に一方的に有利となる借り換えに該当します。

そもそもおまとめローンは1社の借り入れ額が高くなるため、総量規制が適用されるとすべてのカードローンをおまとめすることができなくなってしまいます。

しかし、おまとめローンは総量規制にひっかからないため、安心してすべての借り入れ先の借り入れ額をまとめることが可能です。

本来、銀行系のカードローンはともかく、消費者金融のカードローンは賃金業法が適用され、総量規制に引っかかってしまいます。そのため、消費者金融系のカードローンだとおまとめローンは使いにくいのではないかと考える方もいるかもしれません。

ですが、おまとめローンであれば総量規制の例外が優先されるため、消費者金融のおまとめローンでも安心して利用できます。

おすすめの金利が安いおまとめローン10選

おまとめローンはいかに金利が安くできるかが大事になってくるため、おすすめの金利が安いおまとめローンを紹介していきます。

おすすめの金利が安いおまとめローンとして、以下の10社があげられます。

- 三井住友カードローン

- auじぶん銀行カードローン

- 千葉銀行カードローン

- 楽天銀行カードローン

- 横浜銀行カードローン

- 東京スター銀行カードローン

- 中央リテール

- アイフルおまとめローン

- プロミスおまとめローン

- アコムおまとめローン

これらのおまとめローンの借り入れ条件などについて以下の表にまとめました。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| 三井住友カードローン | 10万円~900万円 | 1.5~14.4% | なし | 最短5分 | 最長15年1ヵ月 | 元金定額返済方式 |

| auじぶん銀行カードローン | 100万円~800万円 | 0.98%~12.5% | なし | 最短翌日以降 | 最長10年 | 元利均等返済方式 |

| 千葉銀行カードローン | 10万円~800万円 | 1.4%〜14.8% | なし | 最短翌日 | 最長15年 | 元利均等返済方式 |

| 楽天銀行カードローン | 10万円~800万円 | 1.90%~14.5% | なし | 最短当日 | 最長10年 | ・残高スライドリボルビング返済方式 ・元利定額返済方式 |

| 横浜銀行カードローン | 10万円~1,000万円 | 1.5~14.6% | なし | 最短翌日 | ー | 残高スライド方式 |

| 東京スター銀行カードローン | 50万円~1,000万円 | 9.8%、12.5%、14.6% | なし | 最短3日 | 最長10年 | 元金定額返済方式 |

| 中央リテール | 1万円~500万円 | 10.95~13.0% | なし | 最短2時間 | 最長10年 | 元金定額返済方式 |

| アイフルおまとめローン | 1万円~800万円 | 3.0~17.5% | なし | 最短当日 | 最長10年 | 元金定額返済方式 |

| プロミスおまとめローン | 1万円~300万円 | 6.3%〜17.8% | 〇 (初回利用日翌日から30日間) |

最短30分 | 最長10年 | 元利定額返済方式 |

| アコムおまとめローン | 1万円~300万円 | 7.7%~18.0% | 〇 (初回利用日翌日から30日間) |

最短30分 | 最長13年7ヵ月 | 元利均等返済方式 |

こちらのおまとめローンの条件をまとめた表を基に、それぞれのおまとめローンの特徴についてまとめていきます。

最短5分で審査可能!三井住友カードローン

三井住友カードローンのおまとめローンの借り入れ条件は以下の表の通りです。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| 三井住友カードローン | 10万円~900万円 | 1.5~14.4% | なし | 最短5分 | 最長15年1ヵ月 | 元金定額返済方式 |

三井住友カードローンは最短5分で審査が可能なおまとめカードローンです。他のところだと、数時間程度かかり、長いところだと審査に数日かかってしまいます。

しかし、三井住友カードローンならほんの5分で審査が完了するため、すぐにお金を借りたい方におすすめです。

また、返済実績によって翌年度の利率が0.3%ずつ下がり、最大で1.2%まで金利が下がる仕組みも特徴的です。がんばって返済すればそれだけ成果が出るため、モチベーションも上がります。

ただ、三井住友カードローンの審査が5分となっているのは、新規契約時点での利用枠が50万円までの申し込みとなります。そもそも三井住友カードローンはおまとめ専用のカードローンではありません。

それ以上の金額を初めからおまとめする場合には、もっと審査に時間がかかってしまう点に注意が必要です。

金利が最大で1%以下!auじぶん銀行カードローン

auじぶん銀行カードローンのおまとめローンの借り入れ条件は以下の表の通りです。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| auじぶん銀行カードローン | 100万円~800万円 | 0.98%~12.5% | なし | 最短翌日以降 | 最長10年 | 元利均等返済方式 |

auじぶん銀行カードローンは金利が最大で1%以下まで下げられる唯一のおまとめローンです。

わざわざ別のローン商品に乗り換える一番のメリットは、金利の減少による支払額の減額であると説明しました。そのため、純粋に金利の低いカードローンにしたいという方におすすめできます。

また、au IDを持っている方だと最大年0.5%の金利優遇処置を施してくれます。au IDを持っているユーザーはなるべくチェックしておいたほうがよいです。

ただ、auじぶん銀行カードローンの年利が1%未満になるのは借り換えコースのみです。auじぶん銀行カードローンは通常のカードローンと借り換え専用のカードローンがあり、通常のカードローンだと年1.48%~17.5%となっています。

それでも他のおまとめローンと比べると最安クラスで金利が低く、その条件が800万円程度のおまとめで満たせます。金利の安さを求めるならauじぶん銀行カードローンはチェックしておいてください。

返済期間最長15年!千葉銀行カードローン

千葉銀行カードローンのおまとめローンの借り入れ条件は以下の表の通りです。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| 千葉銀行カードローン | 10万円~800万円 | 1.4%〜14.8% | なし | 最短翌日 | 最長15年 | 元利均等返済方式 |

千葉銀行カードローンは、返済期間が最長15年まで設定できるのが特徴的なおまとめローンです。

たいていの場合は返済期間が長くても12年となっているところが多いです。しかし、千葉銀行カードローンだと15年となっており、他のところよりも余裕をもって確実に返済することができます。

また、金利条件は他のおまとめローンと比べるとそこまで高くはないです。そういった意味でも返済しやすいおまとめローン商品と言えるでしょう。

ただ、返済期間が長くなるとそれだけ金利額が膨らんでしまう点に注意してください。

ちなみに、こちらはフリーローンという形の商品で提供されており、1回限りしか借りられないものとなっています。何度も借りられるわけではないため、慎重によく考えてから利用するようにしましょう。

キャンペーンが手厚い!楽天銀行カードローン

楽天銀行カードローンのおまとめローンの借り入れ条件は以下の表の通りです。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| 楽天銀行カードローン | 10万円~800万円 | 1.90%~14.5% | なし | 最短当日 | 最長10年 | ・残高スライドリボルビング返済方式 ・元利定額返済方式 |

楽天銀行カードローンはキャンペーンが手厚いおまとめローンです。

現在では、楽天銀行スーパーカードローンに会員登録し、10日以内に5万円以上の借り入れを行うと、現金1,000円と1,000ポイント分の楽天ポイントがもらえます。過去には金利が半分まで割引されるキャンペーンが提供されていた時期もあり、かなりお得な条件でおまとめできる商品となっています。

また、楽天会員ランクによって審査が優遇される仕組みも採用しており、借り入れる金額以外の要素で金利を下げることが可能です。そのため、楽天会員の方はチェックしておきましょう。

さらに、楽天銀行カードローンは審査時間が最短当日となっており、すぐにお金を借りたいという方にも便利なおまとめローン商品となっています。なるべく早めにお金を借りたい方も押さえておいてください。

1,000万円まで借りられる!横浜銀行カードローン

横浜銀行カードローンのおまとめローンの借り入れ条件は以下の表の通りです。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| 横浜銀行カードローン | 10万円~1,000万円 | 1.5~14.6% | なし | 最短翌日 | ー | 残高スライド方式 |

横浜銀行カードローンは1,000万円まで借りられるおまとめローンです。

おまとめカードローンの多くは700万円、800万円程度までしか借りられません。しかし、横浜銀行カードローンなら1,000万円まで借りられるため、カードローンでの借入額をまとめる場合に金額が高くなるという方におすすめできます。

ただ、借り入れられる金額の上限が高いということは、それだけの金額を借りれないと金利条件がよくならない点に注意が必要です。

たとえば、横浜銀行カードローンでは1,000万円程度借りて金利が1.5%になるのに対し、千葉銀行カードローンだと800万円程度借りれば金利が1.4%になります。1,000万円も借り入れなくてもよいという方にとっては、後者のほうがよりよい条件になってきます。

横浜銀行カードローンを利用するなら、1,000万円程度借り入れる場合にしたほうがよさそうです。

勤続年数1年未満でも使える!東京スター銀行カードローン

東京スター銀行カードローンのおまとめローンの借り入れ条件は以下の表の通りです。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| 東京スター銀行カードローン | 50万円~1,000万円 | 9.8%、12.5%、14.6% | なし | 最短3日 | 最長10年 | 元金定額返済方式 |

東京スター銀行カードローンは、勤続年数1年未満でも使えるおまとめカードローンです。

新卒で入社したり、転職したりした場合、たいていのカードローンは、1年働いて年収が確定しないと審査が通らないというケースが多いです。しかし、東京スター銀行は公式サイトのよくある質問で、勤続年数1年未満でも使えると公表しています。

もし東京スター銀行カードローンを利用するなら、入社してまだあまり月日が経っていないという方におすすめです。

ちなみに、東京スター銀行カードローンは、おまとめローンというより借り換えローンの形で提供されています。複数社での借り入れをまとめる場合には使えない点に注意してください。

また、審査時間が他のものと比べて3日もかかってしまいます。その点も理解した上で東京スター銀行カードローンを検討しましょう。

おまとめすると少額になる場合の金利が低い!中央リテール

中央リテールのおまとめローンの借り入れ条件は以下の表の通りです。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| 中央リテール | 1万円~500万円 | 10.95~13.0% | なし | 最短2時間 | 最長10年 | 元金定額返済方式 |

中央リテールはおまとめした際に少額になる場合の金利が低くなるおまとめローンです。

中央リテールは今回紹介するおまとめローンの中で唯一中小企業の金融機関となっています。そのため、おまとめして多額の金額になる場合の金利が他のものと比べてあまりよくありません。

また、借入可能額も500万円までとなっており、そこまで大きな金額をまとめられるわけではないです。

ただ、基本の金利額が13.0%となっており、他のところと比べて低い金利条件になっています。もしおまとめローンを利用してもそこまで大きな金額にはならないという方は、中央リテールを利用したほうがお得です。

審査も2時間程度で完了する場合が多いため、気軽に申し込んでみてください。

中には中小企業の金融機関だと不安だという方もいるでしょう。しかし、中央リテールの窓口担当者は賃金業務取扱主任者という国家資格を取得している方で固められています。

中小企業の金融機関の利用に不安を感じる方でも安心して利用できます。

独自審査を実施している!アイフルおまとめローン

アイフルのおまとめローンの借り入れ条件は以下の表の通りです。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| アイフルおまとめローン | 1万円~800万円 | 3.0~17.5% | なし | 最短当日 | 最長10年 | 元金定額返済方式 |

アイフルおまとめローンは独自審査を実施しているおまとめローンです。

アイフルはプロミスやアコムと同じ消費者金融に該当し、プロミスやアコムなどは銀行の傘下に入っています。そのため、審査基準が銀行系のカードローンと同じであるケースがあります。

しかし、アイフルは銀行の傘下に入っていないため、独自の視点で心が実施されています。

審査基準の項目がそこまで大幅に他とは違うわけではありません。ただ、他のところの審査は落ちても、アイフルなら通るということがあります。

一度他のところで審査に落ちた場合、アイフルを利用してみてもよいでしょう。

ちなみに、アイフルは総量規制対象外の貸付にも積極的な姿勢を見せている点も特徴的です。もし総量規制にひっかかるような借入になるという場合もアイフルでの借り入れがおすすめです。

自社商品の一本化も可能!プロミスおまとめローン

プロミスのおまとめローンの借り入れ条件は以下の表の通りです。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| プロミスおまとめローン | 1万円~300万円 | 6.3%〜17.8% | 〇 (初回利用日翌日から30日間) |

最短30分 | 最長10年 | 元利定額返済方式 |

プロミスのおまとめローンは自社商品の一本化もできる珍しいおまとめローンです。

すでにプロミスで契約しており、プロミスでの追加融資ができなくなった場合でもプロミスのおまとめローンを利用することができます。一度プロミスでカードローンを利用していると、同じところでローンを利用できると安心しますね。

また、プロミスのおまとめローンは唯一おまとめローンを利用しながら他社のカードローンが利用できる商品となっています。おまとめローンだけでは不十分という方にプロミスのおまとめローンはかなりおすすめです。

ただ、プロミスのおまとめローンは最大で300万円までしか借りれず、他のおまとめローン商品と比べるとかなり金額が低いです。その点を理解した上で利用を検討してみてください。

ちなみに、プロミスでは初回30日間だけ無利息で利用できます。一時的な借入目的で利用する場合にもおすすめです。

家族や職場の人にバレずに使える!アコムおまとめローン

アコムのおまとめローンの借り入れ条件は以下の表の通りです。

| カードローン名 | 借入可能額 | 実質年利 | 無利息期間 | 審査時間 | 返済期間 | 返済方式 |

|---|---|---|---|---|---|---|

| アコムおまとめローン | 1万円~300万円 | 7.7%~18.0% | 〇 (初回利用日翌日から30日間) |

最短30分 | 最長13年7ヵ月 | 元利均等返済方式 |

アコムのおまとめローンは家族や職場の人にバレずに使えるおまとめローンです。

他のおまとめローンでも家族や職場の人に内緒で借りられる場合もあります。しかし、基本的におまとめローンは通常のカードローンより家族にバレてしまったり、職場の在籍確認が実施されやすかったりします。

ですが、アコムのおまとめローンはバレずにおまとめローンを利用したいという旨をオペレーターに伝えて申し込めば、しっかり配慮して対応してくれます。

カードローンを利用するのにうしろめたさを感じたり、周りを気にしてしまったりする方が多いでしょう。アコムを利用すればそういったことを気にせずおまとめローンを利用することが可能です。

ただ、アコムはおまとめローンというより借り換えローンとしてサービスが提供されています。複数社の借り入れをまとめることはできないため、1社のみの借り換えを利用する場合に視野に入れてみてください。

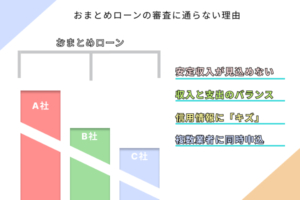

審査の甘いおまとめローンはない。知っておきたい審査通過のコツ

おまとめローンは通常のカードローンと違って審査が厳しいと言われています。審査に通過するためには、審査通過のコツを押さえておくことが大事です。

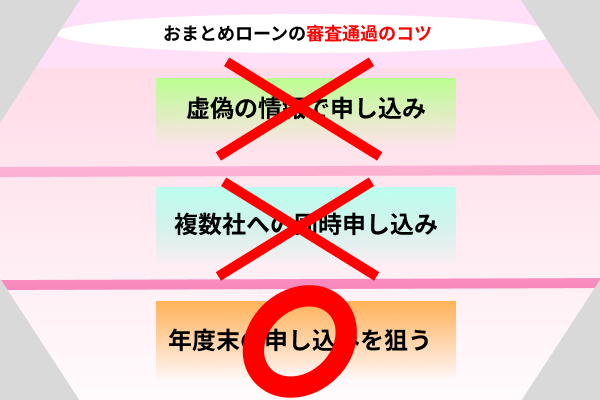

おまとめローンの審査通過のコツとして、以下の2つがあげられます。

- 虚偽の情報を記載しない

- 同時に複数社に申し込まない

- 年度末に申し込みをする

1つずつみていきます。

虚偽の情報は記載しない。今後の信用問題に影響する恐れも

大前提として、虚偽の情報を記載しないようにしてください。

たとえば、他者の名義を使ってお金を借りるような方がいますが、こういった借り方を悪質な犯罪目的で行っている方がいます。そのため、名義が本人のものでないと審査に大きな影響を及ぼすことになります。

もしこういった形で虚偽の情報が原因となって審査に落ちてしまった場合、その審査だけでなく、今後の信用情報に影響する恐れもあるため注意が必要です。

カードローンの審査やクレジットカードの審査などの信用情報に関わってくる情報は、すべて信用情報機関に記録されています。そして、この情報は5~10年程度記録され続けるため、その間ずっと虚偽の情報を記載した記録が残り続けます。

つまり、それだけの期間の審査がすべて不利になってしまうことを押さえておきましょう。

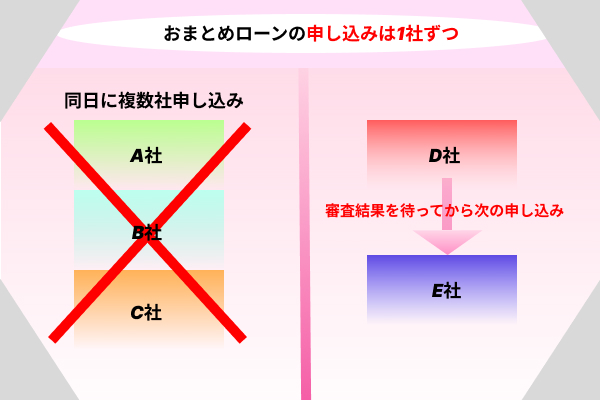

申し込みは複数社にせず、1社ずつ申し込みするように

申し込み時に虚偽の情報を記載しないことは大事ですが、他にも複数のおまとめローンを同時に申し込んでも審査に不利に働いてしまいます。

カードローンの申し込みを行う際に、少しでも審査に通るように複数のカードローンを同時に申し込む方がいます。しかし、カードローンを複数申し込まれているサービス提供者側からすると、この申込者には返済能力がないのではないかと疑われてしまいます。

これはおまとめローンだけでなく、通常のカードローンでも同じです。

どんな商品であっても信用情報を活用する審査を行う場合は、複数の申し込みをしないようにしてください。カードローンとクレジットカードといった組み合わせの同時申し込みも控えましょう。

年間業績の調整時期が狙い時!年度末に申し込みをする

おまとめローンはカードローン同様に年度末に申し込みをすると審査が通りやすくなると言われています。

どの企業でも年度が切り替わるタイミングになると年間業績を調整するようになり、それは金融機関も例外ではありません。カードローンを提供している金融機関にとっては、少しでも営業実績を出そうと思ったら、審査を申し込んだ人の審査を通してあげるのがベストです。

ただ、普段は誰しもにお金を貸すわけにはいかないため、妥協案として年度末は比較的審査を通しやすくしているところが多いです。

おまとめローンの審査に通らないかもしれないと不安に感じている方は、可能なら年度末に申し込めば審査に通りやすくなります。

また、2月や8月といった閑散期も比較的審査に通りやすくなります。

繁忙期だと1件1件ゆっくり審査しているような余裕はありません。そのため、わざわざ他社借り入れをしている方や信用情報に傷が入っているような方にじっくり時間を割くようなことはしません。

一方で、閑散期だと1件1件を丁寧に見て判断してくれます。そのため、閑散期のほうがきちんと審査して判断してくれる分、仮に審査に落ちたとしても審査結果に納得しやすいです。

それだけでなく、繁忙期・閑散期の審査の通過のしやすさは審査通過率もかかわってきます。

繁忙期なら大量の応募が来ても、それなりの数の審査を落としても審査通過率はそこまで変わりません。ですが、閑散期だと申し込み件数が少ない分、それなりに審査を緩くしないと審査通過率が大きく下がってしまいます。

やはりカードローンサービスを提供している以上は、あまりに審査通過率が厳しくなってしまうと、そもそも申し込んでくれる人が少なくなってしまいます。それを防止するためにも、時期によって審査の難易度が変わってくるということを押さえておきましょう。

おまとめローンを利用する際に知っておきたい注意点

おまとめローンを利用する際には、以下の点に注意してください。

- 返済期間が短いと借金総額は減っても毎月の負担が大きくなる

- 基本的に借り入れしている金融機関のおまとめローンは利用できない

- おまとめローンを装ったローン商品を提供してくる詐欺がある

1つずつみていきます。

返済期間が短いと借金総額は減っても毎月の負担が大きくなる

おまとめローンは返済期間が短いと借金総額は減っても毎月の負担が大きくなってしまいます。

カードローンの仕組みとして、返済期間が長くなるとそれだけ毎月金利がかかってきます。そのため、長い期間かけて返済する場合、返済総額がかなり高くなってしまいます。

できればカードローンの返済を行う場合は、短い期間で返済するのが理想的です。

しかし、お金をわざわざ借りるということはそれだけお金に困っているケースが多く、すぐに返しきるのは容易ではありません。無理にお金を返しきろうとすると、かえってまたお金を借りる必要があり、最悪の場合法的手続きを経て借金額を減額しなければならなくなります。

カードローンを利用する際は、無理のない利用はもちろん、無理のない返済を心掛けましょう。

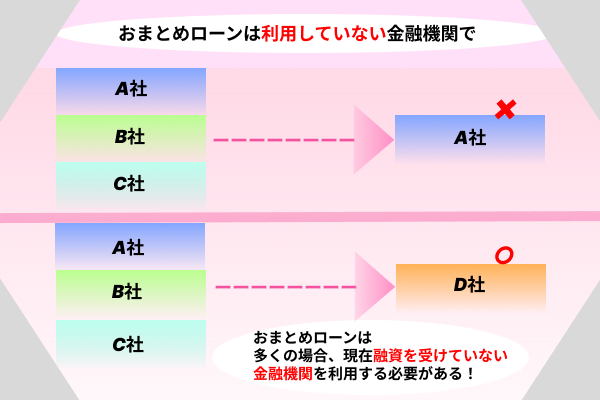

基本的に借り入れしている金融機関のおまとめローンは利用できない

基本的に借り入れしている金融機関のおまとめローンは利用できません。

たとえば、A社の通常のカードローンで200万円、B社の通常のカードローンで300万円借り入れている場合、A社やB社でおまとめローン商品を提供していたとしても、そのおまとめローンで借金額をまとめられない場合が多いです。

別の金融機関のおまとめローン商品を利用する必要があります。

そもそも、同じ金融機関のおまとめローンを利用しても、さほど金利条件が変わらないため、おまとめローンのメリットが薄れてしまいます。少しでもよりよい条件でおまとめをするなら、他のおまとめローン商品をチェックして、金利を大きく下げられるようにしましょう。

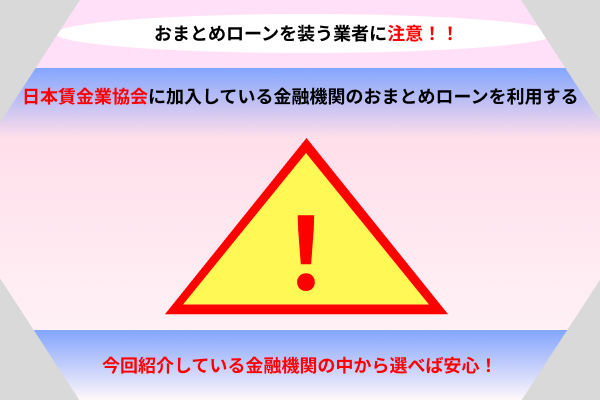

おまとめローンを装ったローン商品を提供してくる詐欺がある

おまとめローンを装ったローン商品を提供してくる詐欺行為を働く業者がいます。

たとえば、法外な手数料を請求してきたり、個人情報を悪用したりするケースがあります。基本的には金融庁の「日本賃金業協会」に登録している業者であれば、安心して利用できます。

そういった商品を紹介してくるのは闇金業者くらいだろうと思っている方もいるかもしれません。しかし、きちんとした中小企業であっても、実は悪徳な業者だったということもあります。

少しでも悪質なローン商品を提供されていると感じたら、「日本賃金業協会」に加入しているか調べたり、警察などに相談してみましょう。

ただ、悪質なローン商品であるかどうかを判断するためにも、他のおまとめローン商品の借り入れ条件をある程度把握しておいたほうがよいです。

低金利のおまとめローンに関するよくある質問

低金利のおまとめローンについて、以下のような質問がよくインターネット上で見られています。

- 一番おすすめのおまとめローンは?

-

人によって向いているものとそうでないものがありますが、単純に金利を低くするならauじぶん銀行のおまとめローンがおすすめです。

- おまとめローンの申し込み方法は?

-

店頭やWebなどで申し込みができます。具体的な申し込み方法は利用しているローン商品によって変わってきます。

- 飲食業をはじめ多業種の財務経理、IPO予定企業などの経理業務構築、ベンチャーキャピタル投資事業組合運営管理を経て、2002年ファイナンシャル・プランナーとして独立。2005年株式会社くらしと家計のサポートセンター、NPO法人マネー・スプラウト設立。「家計も企業の経理も同じ」という考えを基本に、「家計」「会計」「監査」の3領域を活用した家計相談、会計コンサル、監査関連業務、講師・講演、執筆など幅広く活動。

https://www.fpwes.com/(株式会社くらしと家計のサポートセンター)

1964年大阪市生まれ、システムエンジニアとして準大手証券会社に入社、その後、生保系システム子会社、外資系損保会社に転職。その頃、金融業務に携っているのに、金融の知識が乏しいことを自覚し、ファイナンシャルプランニングを学び始め、独立後の業務として携わることになった。1999年のネット証券取引の立上げブーム時に、再び証券会社に復帰した。2004年からFP&IT事務所DONAKUMACOMMITを設立して独立。独立後は、FP(相談・執筆等)、ITコンサルタント、セミナー&資格講師として活動中。また、役者・ドナルド松山、劇作家・駒鹿日夢生としても活動をしている。千葉経済大学短期大学部、湘南工科大学非常勤講師。(一社)シニアコンシェルジュ協会理事。