何かとお金が必要な機会があってカードローンを利用している方も多いのではないでしょうか。気が付いた時には2件・3件と借入先が増え、借入先ごとに異なる返済額や返済日の把握が難しくなり、当初はきっちり管理していたはずの収入と借入のバランスが狂い、その結果として返済苦・借金苦に陥ってしまった…、という話を耳にすることがあります。

そんな多重債務者予備軍を救う最後の砦として期待されているのが、「おまとめローン」です。複数の借入先を一本化することで、返済管理を容易にし金利・手数料の負担を減らすことも可能です。しかし、「利用したいが今の状態で審査に通るか不安でしょうがない。」や、「いざとなったらどのおまとめローンへ申し込むべきかわからない。」といった悩みを抱えている方も多いはずです。

そこで今回は、実際におまとめローンを利用した方への聞き込み調査や、おまとめローンを提供している金融機関や貸金業者に対する口コミ・評判の取りまとめ、その他各方面へのリサーチなどを基に、おまとめローンの審査に通らない理由や審査の仕組みはもちろん、現在の借入状況に合った審査に通りやすいおまとめローンの選び方まで、おまとめローンの利用を検討する際、役に立ちそうな情報を網羅したいと思います。

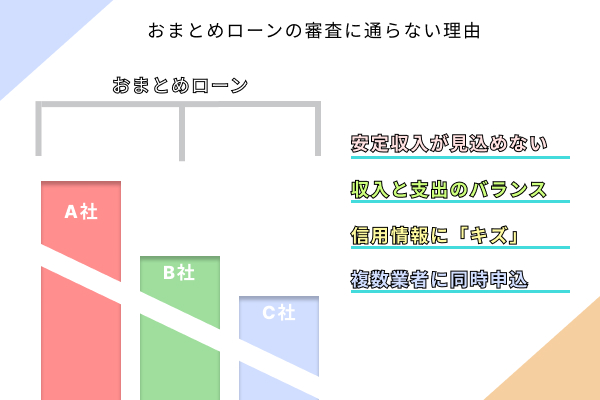

おまとめローンの審査に通らない理由

まずは、おまとめローンの審査に通らない場合、その理由としてどのようなことが考えられるのか、主なものを上げてみましょう。

長期にわたる安定した収入を見込めない

おまとめローンに限らず、金融機関や貸金業者からカードローンやフリーローンなどといった、基本的に担保・保証人なしでお金を借りるサービスを利用しようとする場合、借入希望額(または利用限度額)に応じて決まる返済額を、毎月滞りなく支払っていく能力があるかどうか、つまり借り手の返済能力の有無が審査における最重視要素となります。

ましてや、現在ある複数社への借入を一本化するおまとめローンは、必然的に1社あたりの借入希望額が大きくなります。金額に応じて毎月の「返済額」も増え「返済期間」も長期化しますから、安定した収入が望めないと、貸し手としても貸し倒れが発生するリスクが高くなってしまいます。

万が一貸し倒れが起きた場合、貸し手が被る損害も大きくなります。おまとめローンのほとんどは通常のカードローンやフリーローンと同じく、原則無担保・保証人なしでの貸付を行っています。また、法律上通常のローン商品より低い金利を設定しなくてはならないことが多い(元本100万円以下の貸付の上限金利は18%だが、元本100万円以上の貸付の上限金利は15%以下と定められている)ため、長期間にわたる貸付を行わないと利益を確保しにくいのです。

貸し倒れのリスクが高く、万が一の貸し倒れに備えた利益を確保するために長期間にわたる貸付が必要となれば、年金生活者、専業主婦・夫、アルバイト、パート、臨時社員や契約社員などで長期にわたる安定した収入を見込めない申込者に対する審査が厳しくなるのは、いたって当たり前です。

とはいえ、全く他に収入がない年金生活者や専業主婦・夫はともかく、アルバイト、パート、臨時社員や契約社員などで毎月収入を得ている方の場合、厳しくなりはしますが全く審査に通らないというわけではありません。特に申込時点の職場で3年・5年と長く勤めている場合は、融資OKの判断が下される可能性も十二分にあります。

反対に例え正社員採用だったとしても、申込時点での勤続期間が半年以下など極端に短い場合、申込時点の収入、役職、職種、借入件数や借入総額によりますが、長期にわたる安定した収入を見込めないと判断され審査不合格となるケースもあります。

収入と支出(返済や支払い)のバランスが取れていない

いかに職業属性的に長期にわたる安定した収入を見込めたとしても、収入に対して支出の占める割合が高い、つまり収入と支出のバランスが取れておらず、返済能力に不安があると判断された場合も、おまとめローンの審査に通らない可能性があります。

最も分かりやすいのが、現在の借入件数及び借入残高が多いケースです。おまとめローンは総量規制の対象外ですが、総量規制の対象である消費者金融系カードローン、及び総量規制の対象外であるものの、それと同等の年収の3分の1以上の貸付に関しては自主規制を行っている銀行系カードローンを総量規制ぎりぎりまで借入を行いたい場合、例えば年収400万円ですでに130万円近くの借入があるなど、収入と支出のバランスが取れていないもしくはバランスを取る能力がないと判断され、審査不合格の判定が下されることがあるのです。

また、一般的に収入と支出のバランスが取れているとは、収入に見合った有意義かつ効果的で建設的なお金の使い方ができている、という意味に捉えられることもありますが、お金に貸し金利を載せた元金以上の返済があって初めて利益を得る金融機関や貸金業者にとって、収入と支出のバランスが取れているとは、収入に対して返済をしていくお金がどの程度残っているか、という点につきます。

そのため、総量規制ぎりぎりではなくとも、「扶養家族がいる」「マイカー・マイホームローンの支払い中」など、収入に占める生活費・ローン返済など支出の割合が高くなりやすい場合は審査に通らない可能性が高くなります。反対に、総量規制ぎりぎりの借入があったしても、独身で扶養家族がおらず、申込時の居住地が実家で両親もまだ働いているなど、収入から借入返済に充てることができる金額が多くなる可能性が高い(あくまで見込みだが…)場合、審査を通過するケースがあります。

信用情報に「キズ」が残っている

おまとめローンに限ったことではありませんが、金融機関や貸金業者に融資を申し込んだ場合、申込時に申告された個人情報を基に、次の3つの信用情報機関に対して登録されている信用情報の開示請求が行われます。

- 株式会社シー・アイ・シー(CIC)・・・主にクレジットカード、消費者金融系ローン商品や携帯電話の契約・利用情報を取り扱う機関

- 株式会社日本信用情報機構(JICC)・・・消費者金融や銀行系ローン商品の契約・利用情報などを取り扱う機関

- 全国銀行個人信用情報センター・・・銀行系ローン商品の契約・利用情報などを取り扱う機関

開示された信用情報は、審査において融資の可否を決める非常に重要な判断材料となります。この信用情報に「キズ」が残っていることが判明した場合、おまとめローンの審査に通らない可能性が非常に高くなっていきます。

ここで言う「信用情報にキズがある」とは、長期延滞(延滞後61日~3ヶ月程度)・債務整理(任意整理、特定調停、自己破産など)・代位弁済(保証会社が代わりに支払うこと)などお金を貸す側の金融機関や貸金業者にとって、「申込者の返済能力に疑問がある」と考えざるを得ない情報があるという意味で、専門的には事故情報と呼ばれるものです。

このうち、おまとめローンの審査において案外軽視しやすいのが携帯電話料金の延滞です。毎月の支払いをクレジットカード払いにしていたり、本体購入代金を分割にしている場合、それらを延滞すると、借金を長期延滞していた場合と同じ扱いで信用情報機関に事故情報が登録されるため、おまとめローンの審査において非常に不利になります。

しかも、前述した携帯電話料金の延滞を含めて長期延滞をした事故情報は、延滞が解消される(延滞金を完済する)まで登録され続けますし、延滞状態を解消したとしても故情報として残ってしまうため、その間は高額融資になることも多いおまとめローンはおろか、通常のカードローンで少額の融資を受けることも難しくなります。

ちなみに、債務整理や代位弁済の事実も5年から7年程度信用情報機関に登録されますが、払い過ぎた金利を取り戻す過払い金返還請求を行った結果、債務がいくらかでも残っている場合は「任意整理」として取り扱われるため、その他の債務整理と同様にその事実が信用情報機関へ登録されます。

一方、過払い金返還の結果残債がゼロになった場合(または、完済後に過払い金請求を行った場合)は、信用情報機関に登録されることもないため、おまとめローンの審査に悪影響を与えることもありません。

複数の業者へ同時に申込をしている

前述したように、金融機関や貸金業者はおまとめローンの審査で必ず信用情報機関への情報開示請求を行い、申込者の情報を確認します。また、信用情報機関には「キズ(事故情報)」だけではなく、契約に関する情報(貸付会社名・貸付日・貸付金額など)や返済に関する情報(返済予定日・返済額・完済予定日・延滞など)に加え、申込に関する情報も登録されています。

つまり、金融機関や貸金業者は、信用情報機関に情報開示請求を行い、登録されている情報を入手すれば、その方がいつ借金を申し込み、どこがそれに応えて契約したのか、さらにどこが契約しなかったか(審査不合格にしたのか)がそれこそ手に取るように分かります。

そして、複数の金融機関・貸金業者に対し、短期間で同時におまとめローンの申込をしている事実が判明した場合、「この人は複数社にいっぺんに申し込むほど資金繰りに困っている。」と解釈され、審査に通らない可能性が非常に高くなるのです。

反対に、焦らず一定期間を空けておまとめローンの申込をしている場合、じっくりと条件の良いローンを選んでいると解釈され、審査における大きなマイナス材料にならないどころか、計画性があるとプラス材料になるケースもあります。内心実は焦っていたとしても少し我慢して複数同時申込を控えておく、ぐらいの気持ちでちょうどいいかもしれません。

おまとめローン申し込み時に注意すべきこと

おまとめローンの審査に通らない主な原因を整理したところで、次におまとめローンに申し込むとき、これだけは注意しておいてほしいということを3点挙げておきましょう。

ちなみに、以下で上げる注意点の中に、おまとめローンの審査に通るための秘訣・コツと言えるポイントもちらほらと隠されているので、借入の一本化を目指している方は隅々まで見逃さないようチェックしてください。

収入・職業属性・借入などの情報は正直に申告する

先ほど、おまとめローンの審査に通らない理由として、「長期にわたる安定した収入を見込めない」「収入と返済のバランスが取れていない」という2点を上げました。それらを判断する審査において重要な判断材料になる収入・職業属性・借入状況などの情報については、ごまかそうとせず正直に正確に申告しましょう。

通常ローンの場合、職場への電話で在籍の確認が取れれば、具体的な収入の金額確認までは行わないケースも多いです。しかし、おまとめローンの場合は給与明細や源泉徴収票など「収入を確認する書類」の提出がほとんどの場合「必須」になるため、提出書類を偽造(完全な犯罪です…)でもしない限り、そもそもごまかすこと自体難しいでしょう。

職業属性や勤続年数については、本当はアルバイトなのに正社員、本当は半年しか勤めていないのに勤続5年だと「嘘の申告」をすることもできます。ですが、金融機関や貸金業者が保有している個人情報の質は高く量も膨大なため、運よく(本当は運悪く)申込・審査を通過したとしても、利用中何かしらのタイミングでウソがばれてしまうこともあります。

審査に通りやすいのでは?と考えて借入を少なく申告する方もいるかもしれません。おまとめローンは今ある借入を一本化するために存在するローン商品ですから、借入状況の虚偽申告については論外というより、信用情報の照会時点で借入金額は筒抜けになるため、ごまかすことは絶対に不可能です。

また、借入状況を正確に伝えられないとマイナス評価されることが多いため、現在の借入に関する契約書や利用明細書などをすべて集め、信用情報に登録・記載されている内容と齟齬が出ないよう正確に把握しておくべきです。もし手元に契約書や利用明細書などがない場合は、おまとめローンの申込前に再発行を依頼して取り寄せておきましょう。

なお、故意か故意でないかに関わらず、おまとめローン申込時の申告内容に、審査の合否に関わる重大な虚偽申告があった場合、融資契約が強制破棄となり残債の一括返済を求められることもあります。

さらに、虚偽内容が書類偽造を伴うなど悪質性が高いと判断された場合、業者側から詐欺や私文書偽造・行使の罪などで刑事告訴されることがあるほか、任意整理・特定調停・自己破産などの債務整理が困難になる可能性もあります。

複数業者への同時申込は避ける

前項で触れた「申込時の正直で正確な申告」もそうですが、おまとめローンの審査に通らない理由に当てはまってしまうようなことをできる限り避けることが、今ある借金の一本化につながる近道になります。

収入を増やしたり職業属性を変えたりするにはそれぞれ限界がありますし、いったんついてしまった信用情報の「キズ」を短期間でなかったことにすることもできません。しかし、おまとめローンへの申込タイミング・件数は自分の意志だけでどうにでもなりますから、審査落ちの大きな理由の1つとなる「複数業者への同時申込」だけは絶対に避けるべきです。

とはいえ、おまとめローンを提供している金融機関や貸金業者が、「どの程度のペースで何社に申し込みすると審査で不利になるか」を公表しているわけではないため具体的な数字は分かりませんが、おまとめローン利用者への聞き込み調査やネット上の情報・口コミなどを総合すると、「1ヶ月で2社、多くても3社」あたりが審査通過ぎりぎりのラインのようです。

この程度であれば、資金繰りに焦っての複数同時申込ではなく、あくまでも借入一本化を有利にするため条件の良いおまとめローンを探していると見なされ、審査における大きなマイナス材料にはならないようですが、万全を期すのであれば「1ヶ月に1社」程度の申込ペースに抑えていたほうがいいでしょう。

なお、金融機関や貸金業者に対する融資申込の履歴は、信用情報機関に永久に残り続けるわけではなく、申込日から6ヶ月経つと自動的に消去されます。

以降の借入が難しくなることを考慮する

おまとめローンは、現在複数社に分かれている借入をすべていったん返済し、おまとめローン提供会社1社に一本化するための資金を貸し付けてくれる一本化専用のローン商品ですから、現在の借入総額以上の余分なお金を借りることは、基本的にできません。

例えば現在複数社合計で「180万円」の借入があって、その一本化のためにおまとめローンに申し込み、審査に首尾よく通過して融資される金額(利用限度額)は当然「180万円」となります。これを200万円にしておいて後々困ったときに追加融資してもらおう…、なんてことはできません。

つまり、おまとめローンでは基本的に返済のみを続けていくことになるため、おまとめローン利用後に何かしらの理由で借入が必要になった場合は、他の金融機関・貸金業者の利用を検討するしかありません。それも不可能ではありませんがかなり難しくなってきます。

なぜなら、おまとめローン自体は法的に、「利用者の利益につながる貸付(例外貸付)」と見なされるため総量規制の対象外です。しかし、おまとめローンの利用で一本化した借入額の方は、年収の3分の1を貸付の限度とする総量規制にきっちり全額加算されます。

具体的に言うと、例えば年収300万円の方であっても、その3分の1を超える150万円のおまとめローンを組んで借入一本化を図ることは可能です。おまとめローンが成立した時点で総量規制の範囲内に含まれますから、それ以降消費者金融系カードローンでの借入は不可能ですし、総量規制の対象外である銀行系も現在は同等の自主規制を行っているため、新規で借り入れることはまずできないでしょう。

このように、おまとめローンを利用すると以降の追加融資や借入が難しくなるため注意が必要です。しかし、その利用で返済の負担が軽減されれば、膨らんでしまった借金を減らしやすくなります。借入総額が順調に減っていき総量規制の範囲内に収まれば、新たにカードローンでの借入やクレジットカードの新規発行なども可能になってきます。

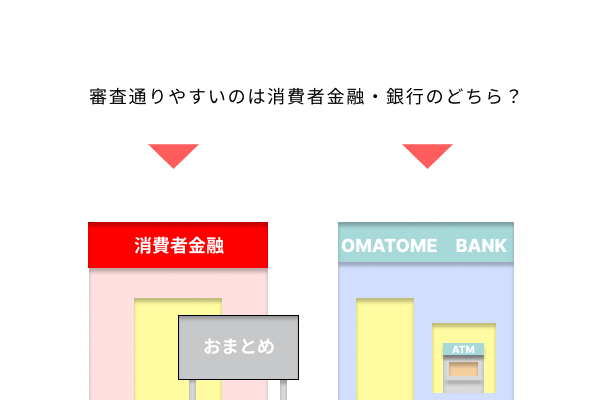

おまとめローンの審査通りやすいのは消費者金融・銀行のどちら?

ここまでの解説で、おまとめローンの審査に通らない理由や、申込時に注意することなどはお分かりいただけたと思います。やはり気になるのはおまとめローンは消費者金融系と銀行系のどちらが審査に通りやすいのか、そしてひいてはどちらに申し込むのがベストなのか、という点でしょう。

そこでこの項では、消費者金融系・銀行系それぞれのおまとめローンが持つ特徴(メリット・デメリット)から、どちらのほうが審査に通りやすいのかを徹底解析したしますので、おまとめローン選択時の参考にしてみてください。

審査の通りやすさを重視するなら消費者金融

おまとめローンは、複数社に分かれている借入を一本化するという特性上、必然的に申込金額及び貸付金額が高額になり、申込者には長期間滞りなく返済を続けられる返済能力の高さと安定感が求められるため、消費者金融系にしろ銀行系にしろ通常のカードローンやフリーローンより、やや審査が厳しめなのは紛れもない事実です。

ただ、貸付金額によっては一桁台の金利を提示していることも多い銀行系のおまとめローンに比べ、消費者金融系のおまとめローンは、ある程度貸し倒れが発生することを見越して、安定して返済している方から多めに利益(金利)を取ることにより、貸し倒れ時のリスクマネージメントを図っている関係から、軒並み10%以上の金利を設定してきます。

金利が高い方が審査に通りやすいのは業界のセオリーと言えますから、おまとめローン申込時の条件(年収・職業属性・借入総額)が同じであれば、銀行系のおまとめローンより消費者金融系のおまとめローン審査のほうが若干通りやすい、のは確かなようです。

つまり、何が何でも今の借金を一本化したい、審査に通りやすいおまとめローンを選びたいと考えているときは、銀行系おまとめローンより消費者金融系おまとめローンを選ぶべきですし、同じ消費者金融系でも設定金利が15%のところと12%のところがあれば、どちらかというと金利が高い方が審査通過率が高い可能性がある、というわけです。

返済回数・返済総額をより減らしたいなら銀行

一方、前述したとおり、消費者金融系おまとめローンより銀行系おまとめローンの方が低めの金利を提示する傾向にありますから、借入総額と毎月の返済金額が同じ場合、消費者金融系より銀行系の方が完済までの返済回数と完済時の返済総額(金利相当額+元金)を減らすことができます。

ただ、おまとめローンの借入希望額が上限金利15%と定められている100万円以上、かつ現在の借入の大部分が最も高い金利(18%)が設定されることも多い1件当たり100万円以下の消費者金融系カードローンである場合、消費者金融系おまとめローンを選んでも金利的に損をすることはほぼないため、この場合はやはり「審査の通りやすさ」の方を優先すべきかもしれません。

また、消費者金融にしろ銀行にしろ、毎月の返済負担をできる限り軽くしようと月々の返済額を少なく設定した場合、返済回数や返済総額が増え、元の借入の金利や借入総額によってはおまとめローン利用でかえって返済回数や返済総額が増えてしまった…、なんてこともあり得るので注意しましょう。

消費者金融のおまとめローンは基本的に追加借入不可

おまとめローンの利用で返済負担が軽くなり借金も減ってきたから追加借入をしたい、と考える方もおられるかもしれません。消費者金融系のおまとめローンは基本的に利用直後はもちろん、返済が順調に進んで残債が減ったとしても、利用後の追加借入が一切出来ない仕組みになっています。

なぜなら、先ほど消費者金融系のおまとめローンは、貸し倒れに備えるリスクマネージメントのため「銀行系よりやや金利が高め」だから審査に通りやすいと言いましたが、「追加借入」という新たな貸し倒れリスクが発生しない「返済専用ローン」だから審査に通りやすいという一面も持っているからです。

言ってみれば消費者金融系のおまとめローンは、車の購入費を借りその返済のみを行う「マイカーローン」などと同じ用途限定ローンの一種です。「他社への返済・借入一本化」に用途が限られているため多重債務に繋がりにくいからこそ、消費者金融の商品でありながら「例外貸付」として総量規制の対象外になっているわけです。

一方、そもそもが総量規制の対象外である銀行系の場合、融資直後はともかく返済が進み残債が減れば、契約時に設定した限度額の範囲内で追加借入OKのおまとめローンも存在します。

どうしてもおまとめローンの審査に通らないときは?

さて、通りやすいとお伝えした消費者金融系おまとめローンに申し込んだのに、審査に通らなかったというときは、もう「打つ手なし」なのかと言えばそういうわけではありません。

この項では、どうしてもおまとめローンの審査に通らないときはどのようにすればよいのか、困った時の対策・対処法についてお伝えしておきましょう。

借入状況をできるだけスリム化する

おまとめローンの審査に通らず、その利用ですべての借入を一本化するのは無理であっても、新規おまとめローン審査よりローンの増枠申請審査の方が比較的通りやすいことを利用して、一部の借入を「プチおまとめ」つまり借入状況をできる限りスリム化し、結果として毎月の返済負担を軽減することで完済を目指していく、という手もあります。

例えば、5社に分け20万円ずつ計100万円の借入がある場合、このうち比較的取引期間が長く返済状況も良好な(遅延などが少ない)2社を選抜して50万円までの増枠を申請します。増枠で借り受けた資金で残り3社を完済すれば、5社に分かれていた借入を2社にまとめることができ、返済の手間や時間を省けますし、金利が低水準である2社を選ぶことができれば、返済期間や返済総額の短縮・削減も狙えます。

さらに、おまとめローンの審査基準に関する調査を進めている過程で、おまとめローンの審査では5社以上の借入がある方を多重債務者もしくは多重債務によって貸し倒れになるリスクが高い方と判断し、審査で大きくマイナス評価することが分かってきました。プチおまとめの効果で残債が順調に減りさらなる借入状況のスリム化がなされた場合、一度審査を通らなかったおまとめローンの審査を通過する可能性も上がってきます。

ただし、この「プチおまとめ」で利用するのは、基本的に他の用途が認められていない返済専用のおまとめローンではなく、あくまでも通常のカードローンの増額融資可能枠ですから、その用途は利用者次第になってきます。

増枠で手にした資金をきちんと他社の返済にすべて使えば問題ありませんが、一部でも他の用途(生活費や遊興費など)に使ってしまうと、借入状況のスリム化どころか借金が増える羽目になり、より一層状況が悪化してしまうため注意しましょう。

転職・副業などで収入を増やす

プチおまとめによる借入状況のスリム化など、「現在の借入」に対するテコ入れが難しい場合は、おまとめローンの審査においてもう一つの大きな要素となる「収入と支出のバランス」をできる限り整えていくしかありませんが、支出を仮に減らせてもその事実を貸し手に伝えることは難しいものです。

一方、収入を増やすことができれば、おまとめローンの審査における貸し手へのアピール力は抜群ですし、収入証明の提出などで伝えることも容易なため、待遇の良い会社・職種への転職や副業へのチャレンジなどによって収入を増やすというのが、実は最も手っ取り早い対処法かもしれません。

もちろん収入を増やすことは、口で言うほど簡単なことではありませんが、転職はともかく最近は本業の空き時間を使ってお金を稼ぐことができる、副業向きの在宅系のソーシャルワークも増え紹介サイトも多数存在します。収入が増えればその分普段のお財布事情も安定してきますので、自分にできるものがないか一度探してみてはいかがでしょうか。

時には「債務整理」も視野に入れるべき

おまとめローンの審査にどうしても通らず、前述した対策・対処法を行うような経済的・時間的・精神的余裕もないという場合は、法的な手続きによって、借金の減額や支払いの免除を可能にする「債務整理」を視野に入れるべきかもしれません。

ただ、債務整理と一言で言っても、下表のとおり「任意整理・個人再生・自己破産」と大きく3つの種類があり、それぞれ手続きの難易度や特徴のほかメリット・デメリットも異なるため、弁護士や司法書士などの専門家とよく打ち合わせをしたうえで、自分の状況に最も合った債務整理をチョイスしましょう。

| 債務整理の種類 | 特徴 |

|---|---|

| 任意整理 | 債権者と和解交渉し、金利や遅延損害金のカット、返済期間・返済回数の延長などを行うことで、返済負担の軽減を図る手続きのこと。裁判所が介入しないため手続きは比較的容易だが、法的拘束力はないため債務者に和解案を却下されることがある。なお、払い過ぎた金利分の返還を債権者に求める「過払い金請求」は、任意整理の一種。 |

| 個人再生 | 民事再生法に基づき、債務の一部を免除もしくは減額した上で、残額分を無理のない範囲(分割払いなど)で支払い完済を目指す手続きのこと。裁判所が介入し法的拘束力や強制力も強いため、任意整理より債務の減額幅が大きくなる。また、住宅や車などの財産を処理することなく、手続きを進められる場合がある。 |

| 自己破産 | 裁判所に「借金の返済ができない」ことを認めてもらったうえで、返済義務を免除してもらうための手続き。法的に借金が全額なくなるのが最大のメリットだが、高価な財産(時価20万円以上)は処分されるほか、官報に氏名・住所が掲載され、特定の職種への就職・資格取得に制限がかかるなどデメリットも多い。 |

おまとめローンの審査に関するよくある質問

- 審査がどこも通らないが貸してくれるローン会社は?

-

結論を言ってしまうと、何をやっても何回チャレンジしても、銀行系も消費者金融系も、大手も中小もどこの審査も通らない方を対象としたローンなんて、この世には存在しません。もし、「審査なしで融資OK!」とか「ほかでダメでも100%融資」など激アマ審査や確実融資をうたう貸金業者があったら、そこは間違いなく違法業者や闇金なので、絶対に利用しないでください。

- おまとめローンの審査は銀行と消費者金融どっちが通りやすい?

-

正直、「どこどこのおまとめローンは通りやすい!」とか、「あの会社のおまとめローンは審査がゆるい!」と名指しで言い切れるわけではありませんが、おまとめローンを銀行系と消費者金融系に大きく分類した場合、申込時の条件(年収・職業属性・借入総額)が同じであれば、銀行系より消費者金融系の審査の方が若干通りやすい傾向にあります。金利が低めなため、返済期間の短縮や返済総額の減少を重視するのであれば、銀行系をチョイスすべきですが、審査から融資までのスピード感に関しても、銀行系より消費者金融系の方が早く、しかもスムーズです。

監修者:鶴谷 幸恵(つるや ゆきえ)

<略歴>

FPサテライト所属ファイナンシャルプランナー

千葉県在住。大学卒業後、大企業から家族経営会社までさまざまな規模の企業で、主に広報・管理部門の仕事に従事。 簿記2級取得を契機にFP資格に興味を持ち、現在CFP・1級FP取得に挑戦中。 本業ではキャリア支援に従事し、FP×キャリアコンサルタントとして生涯に渡って相談できる「お金とキャリアの相談相手」を目指している。

<写真>