目次

おまとめローンの概要

まず、おまとめローンの大前提からお話する と、メガバンクや地方銀行・信用金庫などの銀行系から、アコム・アイフルなどの大手消費者金融系まで、数多くの金融機関・貸金業者がおまとめローンを提供しています。 もとより総量規制の対象外である銀行系はもちろんのこと、消費者金融系であったとしても、おまとめローンは多重債務状態の解消を目的としているため、顧客の利益の保護に支障を生ずることがない「例外貸付け」に分類されます。 そのため、おまとめローンは総量規制の対象外、つまり複数社の借入を返済するために必要な借入希望額が、年収の3分の1を超えたとしても、その事実だけで申し込み不可や審査不合格になることはありません。 また、貸金業者の中には既にその業者を利用中の方が、他社を含めた借入をまとめるための資金を融資する商品・サービスを「おまとめローン」、初めてその業者を利用すること自体が初めてである方に対し、まとめ資金の融資する商品・サービスを「借り換えローン」と2種類に分けていることがあります。例えばアイフルなら既存客用の「おまとめMAX」と、新規客用の「かりかえMAX」が存在します。 ただ、それぞれの商品が「借り換え・おまとめ専用」である場合、利用条件・必要書類・限度額や金利などの「商品概要」はほぼ同じです。 この後詳しく解説する「申し込みの流れ」や要所要所にちりばめていく「商品選びのポイント」 も変わりません。現在の借金内容を把握する。一本化するための確認

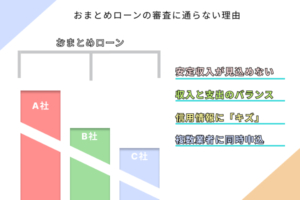

一般的なカードローンやフリーローンは、原則として「用途」が自由ですし「借入希望額」も、申込予定のローンごと に定められた利用可能額の範囲内かつ用途に合わせて申込者が自由に決め、申込時に申告して構いません。(もちろん、審査の結果希望する融資希望額に届かないこともあります ) 一方、おまとめローンは複数の金融機関からの借入を1社からの借入にまとめる(借金を一本化する)のが目的です。 複数社に分かれている現在の借入の返済が「用途」となり、それを果たせる金額が必然的に申込時に申告する「借入希望額」になってきます。 そして、用途自由で借入希望額も流動的で少額であることも多い通常のカードローン・フリーローンの申込と異なり、一本化専門で借入希望額も高額になるおまとめローンの申込では、今どの金融機関からいくらずつ借入をしていて、合計いくらの借入があるのか、つまり現在の借金内容をすべて正確に申告する必要があります。 最初に、現在借入をしている金融機関・貸金業者と取り交わした借入契約書や、取引明細書・残高証明書などといった「他社借入条件等の確認できる書類」を見返して現在の借金内容を再確認し、申込の際に正確に申告できるようメモにまとめておくとよいでしょう。 とはいえ、ローン申し込みや審査に 詳しい方の中には、おまとめローンに限らずローンの審査時は、申込者の借り入れ状況などがわかる信用情報機関への照会が行われるため、必ずしも現在の借金内容を正確に把握しておかなくても大丈夫なのでは?と、思っている方もいるはずです。 信用情報機関に記録されている情報では、金利や限度額など借入条件の詳細まではわかりません。 まとめローンの申し込み時は、申込者自身が現在の借金内容を正確に把握しているほうがスムーズでしょう。 特に、複数社に分かれている借入に対する返済額や返済日、返済期間まで正確に把握しているということは、「計画性があって返済能力を期待できる」と、本番であるおまとめローンの審査において有利に働くこともあるため、借金一本化に向けた準備段階として、現在の借金内容の把握と整理整頓は確実に行っておきましょう。条件に合ったおまとめローンを探す

前述したとおり、おまとめローンは現在複数社に分かれている借入を一本化するために申し込むわけですから、現在の借入総額以上、例えば4社に分け総額270万円の借入がある方の場合、最低でも利用限度額が270万円以上あるおまとめローンを選ばないと意味がありません。 また、まとめローンを利用し現在の借入を一本化する目的は、借金返済に割いている手間や時間を軽減しつつ、借金返済時の金銭的負担を減らすことです。 どのおまとめローンを選んだにせよ、審査を通過し借金の一本化が実現すれば、複数に分かれていた借入先ごとに異なる済指定日や返済額に合わせ毎月何回も行っていた返済が、毎月1回決まった日に決まった金額を返済すればよくなるため、借金返済に割いていた手間や時間は確実に軽減されます。 問題は、返済時の金銭的負担がどの程度減るかで、こちらは在の「借入金利」と、おまとめローンを提供している金融機関や貸金業者の設定している「貸付時の金利設定」との比較が重要になります。 例えば、法律で定められている上限金利で貸し付けることが多い、消費者金融4社から年利18%の契約で50万円ずつ、計200万円借り入れをしている場合は、比較的簡単に返済時の金銭的負担を軽減できるおまとめローンを見つけることが可能です。 貸付時の金利は法律で上限が定められています。この法定上限金利は貸付元本が10万円未満の場合は年利20%、10万円以上100万円未満の場合は年利18%、100万円以上の場合は年利15%と、貸付元本が一定額を超えると引き下げられます。 そのため、借入しているところが消費者金融ばかりでそれぞれの限度額が50万円以下、かつ借入総額(=おまとめローンでの融資希望額)が100万円以上である場合、どの金融機関・貸金業者のおまとめローンを選んでも必然的に貸付時の上限金利が15%以下に設定されるため、「現在と返済期間が同じ」である場合は確実に月々の返済と返済総額が減る、つまり返済時の金銭的負担が減ります。 一方、法律的の上限金利が引き下げられる100万円以上の借り入れ、または100万円以下の借入に対しても15%以下の金利を設定することも多い、銀行系ローンからの借入が大半を占めている場合、消費者金融系のおまとめローンを選んでも金利面で有利になりにくいため、比較的低金利での貸し付けを行っている銀行系おまとめローンを選ぶべきかもしれません。 いずれの場合も1社あたりの貸付金額が大きくなるおまとめローンの場合、「最長10年」など一般的なカードローンより長い返済期間を準備していることも多いです。毎月の返済額を抑えるため返済期間を延ばしてしまうと、金利が低くても完済時の返済総額は増えてしまいます。 とはいえ、おまとめローンの場合は返済期間を延ばすことで返済総額が増えたとしても、毎月の返済額が減って結果的に返済管理がしやすくなる(完済しやすくなる)のは確かなので、一概に悪い選択だとは言えません。 いずれにしても、自分が「このように借金を返済したい」と考えている形に近づけられる「条件(現在の借入以上の限度額&低めの金利・返済期間&毎月の返済額・返済総額など」のそろったおまとめローンを探すべきで、そのためにも前項で解説した「現在の借金内容の把握」が大切になるわけです。必要書類は本人確認書類・収入証明書が必要

おまとめローンに限らず、金融商品に申し込みを行う際は、運転免許証やパスポート、マイナンバーカードなどといった顔写真付きの本人確認書類が必要になります。 もし、顔写真付きの本人確認書類がない場合は、健康保険証・年金手帳・母子手帳などに、役所で入手できる戸籍謄本(抄本)や住民票を添えることで対応できます。 次に、通常のカードローンの場合、源泉徴収票や給料明細などといった収入を証明する書類は、条件(借入希望額が50万円以上または他社借入額との合計が100万円以上の場合)によって提出が求められるものの、おまとめローンの場合は必然的に その条件に当てはまることが多いため、必要書類として事前に準備しておいた方がスムーズに手続きが進みます。 また、おまとめローンは現在複数に散らばっている借入をいったん返済し、一本化することが目的の専用ローンですから、貸し手がいくら貸し付ければよいかがわかる書類、つまり契約書や残高証明書など「現在の借入残高が分かる書類」が必要になります。 なお、契約書に関しては融資開始が何年も前だった場合、消失・紛失していることもあるでしょう。その場合は借入先の連絡して手続きを踏めば再発行可能です。 残高証明書に関しても随時 発行できますがいずれも数日かかることがあるため、おまとめローンの申し込む前に準備しておきましょう。インターネット・郵送・店頭などで申し込みをする

ここまで述べてきた一本化に向けた下調べと条件に合った商品の選抜、それに必要書類の準備が整えば、あとは申し込みをして審査をうけ、その結果を待つだけです。 おまとめローンには、通常いくつかの申込方法・窓口が用意されており、有人店舗の店頭でスタッフから直接詳しい説明を聞きながらの申し込みはもちろん、電話やインターネットを用いての申し込みも可能で、後者の場合は24時間・365日体制で申し込みを受け付けていることも多々あります。 また、アイフルやアコムなどといった大手消費者金融は、通常のカードローンと同様に申し込み・必要書類の提出・審査・融資開始まで、誰にも会うことなく自宅にいたまま公式HP上で完結できます。 そのうえカードや契約書などといった郵送物もない「WEB完結申込」を用意しているため、こちらを使えば周囲にバレにくくプライバシーの保護も万全です。審査後融資開始!追加融資は受けることができない

おまとめローンに申し込み、無事審査に通過した後の流れは大きく2パターンあります。1つ目は審査の結果、決定した借入希望額(=申し込み時点での借入総額)が利用者の指定した口座などに振り込まれ、そのお金を使っておまとめローン以外の借入をユーザー自身が完済・解約するパターンです。 この場合はきちんと解約したかどうかを確かめるため、既存借入先から発行してもらえる「解約証明書」の提出を求められる場合があります。 おまとめローンはあくまでも現在複数に分かれている借入を一本化するための専用ローンですので、「お金を借りたが他社の完済 ・解約をしなかった」という事態を防ぐため、おまとめローンの融資元が、他社借り入れ分の完済・解約をユーザーの代わりに行ってくれることも多く、このパターンでは解約証明書を求められないケースも あります。 また、おまとめローンで借金をきれいに一本化できた後、何らかの事情でお金が必要となって再度借りたいという方もいるでしょうが、基本的に限度額の増枠や追加融資はできないと考えておきましょう。 なぜなら、何度も触れている通りおまとめローンは現在複数社に分かれて混乱している借入を一本化することで、返済しやすい状況にすることが目的ですから、申込と審査の結果決まった限度額を超える融資、つまり「他社への完済に用いる金額」以上の融資を想定していません。 門的なことを付け加えると、おまとめローンは数ある金融商品の中でも、金銭消費貸借契約書で いったん決まると契約完了まで変化しない融資金額・金利返済期間・返済方法などを記入の上、貸し手・借り手て双方がそれに署名・捺印のうえ契約を交わす「証書貸付」にあたるため、カードローンのように枠が開いたから再度借り入れ、ということは不可能です。 さらに、おまとめローンとは別口で融資を受けようとしてもなかなかハードルが高いです。ぜならおまとめローンの利用は総量規制の対象外ですが、一本化して残った借入総額は新規ローン申し込み・審査において、きっちり総量規制の計算に含まれます。 例えば、総量規制の対象外であるおまとめローンを200万円組んだ場合、年収の3分の1を超える借入を禁止している総量規制の対象となる消費者金融系カードローンを新規で組みたいなら、最低でも600万円を超える年収が必要になります。 とはいえ、おまとめローンの返済が、負担軽減などの効果で順調に進み残高が減った場合、優良顧客と判断され金融機関や貸金業者のほうから、新たな追加融資契約を勧められることもありますし、別口でカードローンを作る際のハードルもどんどん下がっていきますので、やはり一本化した借り入れの返済を地道に続けていくことが、最も大切になります。おまとめローンの申込に関するQ&A

おまとめローンで多めに借りることは可能?

基本的におまとめローンは、申し込み時点で複数社に分かれている借入を一本化し、返済負担を軽くし返済計画を立てやすくするのが目的の専用ローン・用途限定ローンの一種で、言ってみればマイカーローンや住宅ローンなどと近い特徴を持っています。そのため、用途を果たすために必要な額(申し込み時点での借入総額)が、そっくりそのままおまとめローンの借入額となり、それを超えて多めにお金を借りることはできません。だからと言って、現在の借入件数や借入額を増やすことで、多めにお金を借りようと虚偽の申告をしてもまず間違いなくバレてしまいます。審査の際、不利にはなっても有利になることは絶対にないので、やめておいた方が無難です。ちなみに、おまとめローン申し込み時に、理由に関わらず虚偽の申告をしてそれが発覚した場合、契約違反としておまとめローン契約の強制解約、並びに一括返済を求められる恐れがあります。

おまとめローン後はクレジットカード使える?

「おまとめローンを利用するとクレジットカードが使えなくなる」とか、「規約違反でおまとめローンが契約破棄(一括返済)になる」、などといった話を聞いたことがあるかもしれませんが、結論から言うとそれはケースバイケースです。例えば、おまとめローンの対象で完済と解約がクレジットカード ローンなのにもかかわらず、解約せずそれをおまとめ後に使用した場合はアウト。反対に、おまとめローンの対象に入れていないクレジットカード、あるいはおまとめローンを組んだ後に新規発行したクレジットカードに関しては、おまとめ後も今までと変わらず使用できますし、使用したからと言っておまとめローンの規約に抵触する心配もありません。

おまとめローンの即日融資は可能ですか?

結論から言うと、おまとめローンは申込したその日に融資を受けることは、基本的に難しいでしょう。なぜなら、おまとめローンの審査では、個人情報や信用情報確認とともに現在の借入先に対する契約状況や返済状況などの裏どりを行う必要があります。 貸付額も高額になるケースが多いため、返済能力の調査・判断や在籍確認などについても、通常のカードローンより慎重を期す必要があるからです。具体的には、審査・融資スピードの速い消費者金融系で平均2営業日程度、銀行系の場合は書類の受け渡しなども含め1週間程度融資開始までに時間がかかるようです。また、申込自体は土日・祝日や夜間でも受け付けているところが多いものの、審査自体は平日の営業時間中に行われます。ですので、できる限り早く借入の一本化を実現したい場合は、審査・融資スピードが速い消費者金融家、しかも営業日が2日以上続く月曜日から木曜日のうちに、申し込みを済ませたほうが良いでしょう。

おまとめローンのデメリットは何?

主なデメリットは、おまとめの金利が現在の借入しているローン金利の平均値より高い場合、返済負担があまり軽減されないことと、毎月の返済金額を減らし過ぎて返済期間が長くなった場合、返済総額(返済に占める金利相当額)が増えてしまう可能性があることです。ただし、前者は事前に現在の借り入れ状況をしっかり把握し、条件の良いおまとめローンを選べば回避可能です。また、後者は毎月の返済負担が軽くなり、返済しやすくなるのは確かなので、必ずしもデメリットとは言えないところがあります。